アノマリーの検証_テクニカル込み

先日9/12金曜日の15:00に

アノマリーでポンド円ショートにエントリーしましたが

ストレートでSLまで持っていかれました。

その際、エントリーが指標発表と被っており、

やはり滑りなども考慮すると、指標発表タイミングからずらした

もっと優位なエントリーがあるのではと気になったので、

以下の検証をしてみました。

試したものは、以下のようにエントリータイミングをずらしたものです。

15時00分00秒エントリー(変更前)

14時59分45秒エントリー

15時01分00秒エントリー

15時02分00秒エントリー

15時05分00秒エントリー

(決済は、基本的に23時58分50秒ですが、テクニカルの判定でそれより前に決済することがあります)

結果として、15時01分00秒エントリーが一番成績が良かったですが、

さらに追加で、

指定時間以降で、値動きの乱高下が落ち着くまで待ってからエントリーという制御を組み込んでみたところ

さらに成績が上がり、結果として、ポンド円ショートのアノマリー部分について

プロフィットファクター : 1.34 ⇒ 1.41

期待利得 : 5.9pips ⇒ 6.9pips

と、かなり大きく成績が向上しました。

あまり細かいことをやりすぎると過剰最適化が怖くなりますが、

今回は、指標発表時の値動きの乱高下に巻き込まれて

不利なエントリーになるのを防ぐ、というコンセプトで一貫して検証をしたので、

これで以下EAをバージョンアップをしようと思います。

アノマリーテクニカル

https://www.gogojungle.co.jp/systemtrade/fx/65809

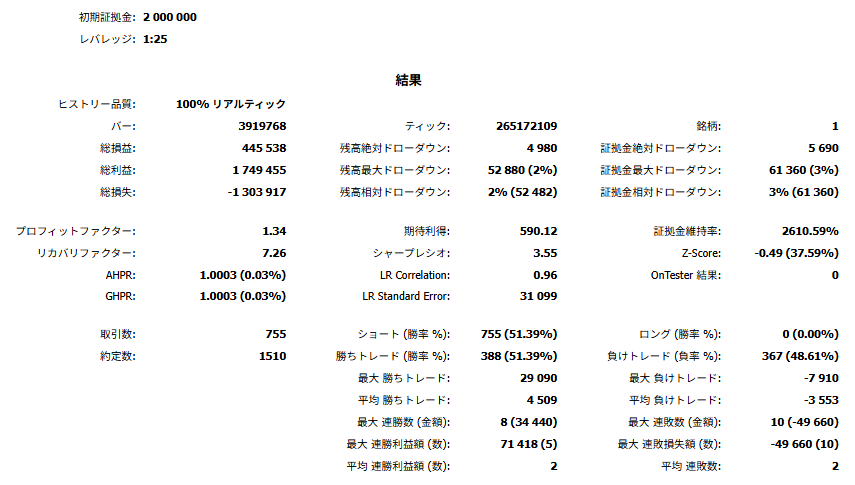

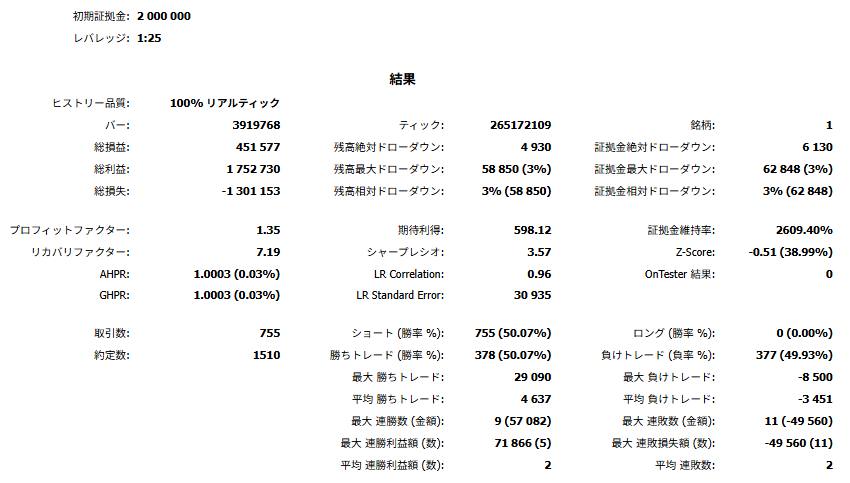

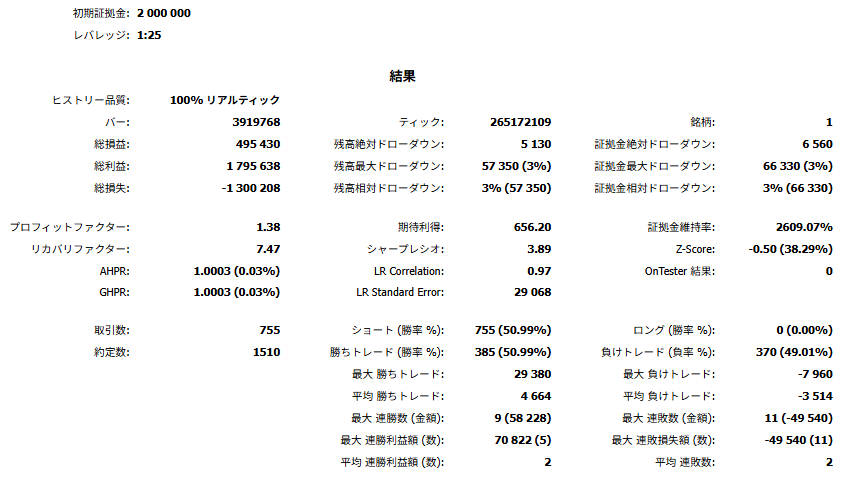

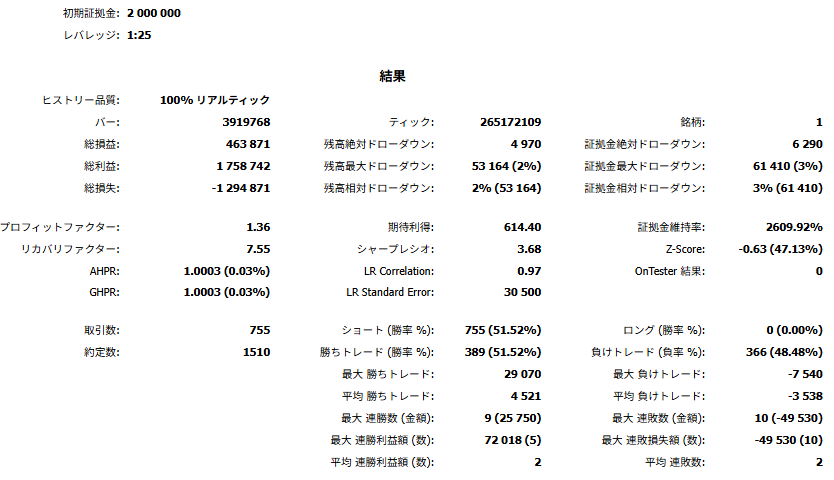

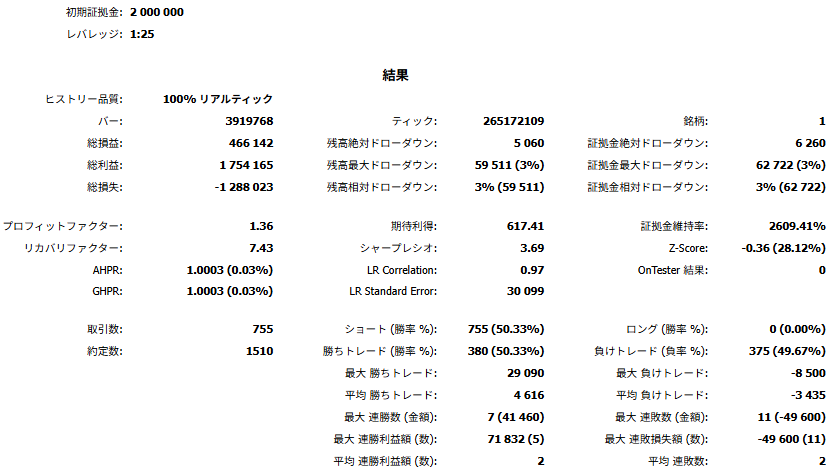

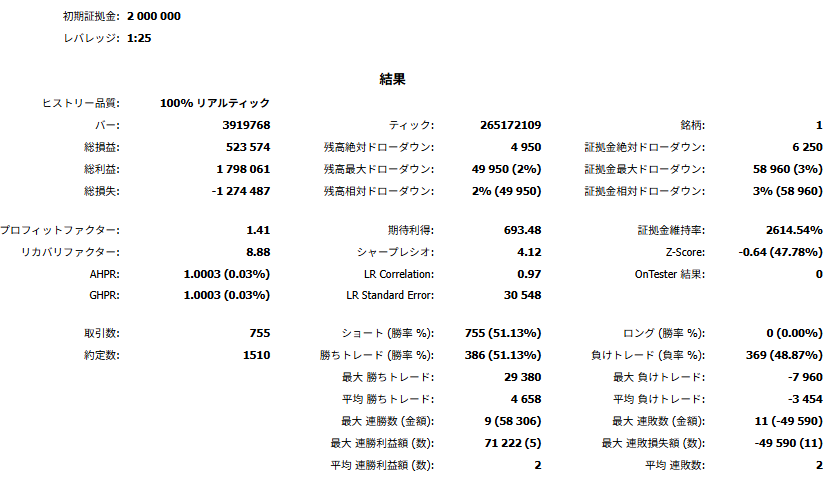

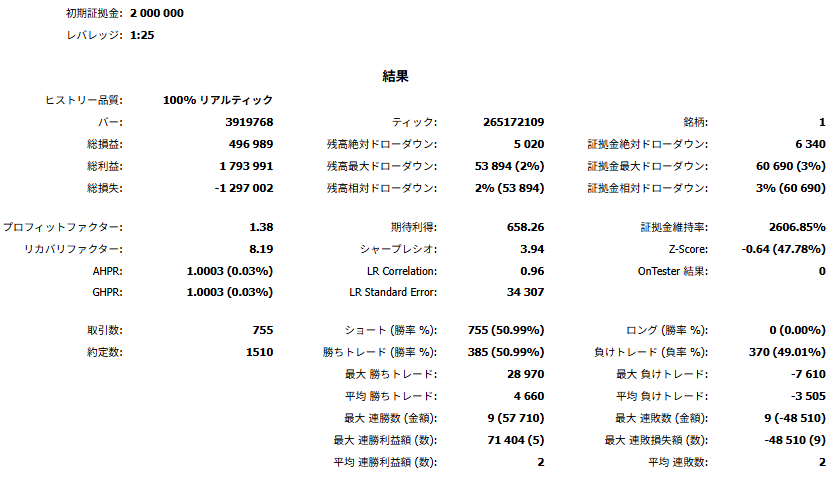

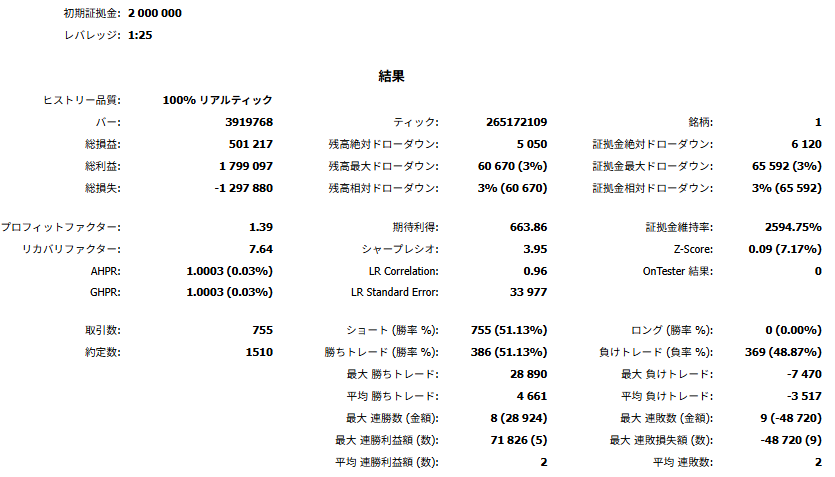

以下、テスト結果を貼り付けさせていただきます。

【15:00:00エントリー(変更前)】

【14:59:45エントリー】

【15:01:00エントリー】

【15:00:00 & 値動き収まったらエントリー】

【14:59:45 & 値動き収まったらエントリー】

【15:01:00 & 値動き収まったらエントリー】※採用ロジック

【15:02:00 & 値動き収まったらエントリー】

【15:05:00 & 値動き収まったらエントリー】

よろしいですか?