[システム・トレード] 損小利大のEAを作成してみる

こんにちは。2payです。

前回で「損失は小さく、利益はなるべく伸ばす」のが市場の理に適ったアプローチの1つであるという事を話しましたが、今回は検証を兼ねてEAを作ってみます。

簡単な例として、昔から有効性が確認されており、現代でもテクニカル分析に多く取り入れられているボリンジャーバンド(以下BB)を軸に作ってみます。

ルールはBBを抜けたら順張りエントリー、(アッパーラインを上にブレイクしたらbuy, ロワーラインを下にブレイクしたらsell)

ポジション保有時、移動平均線(以下MA)を割ったらクローズとします。(トレーリングストップ)

MAの期間はBBに揃えますが、エントリーから1本進むごとに期間を短縮します。

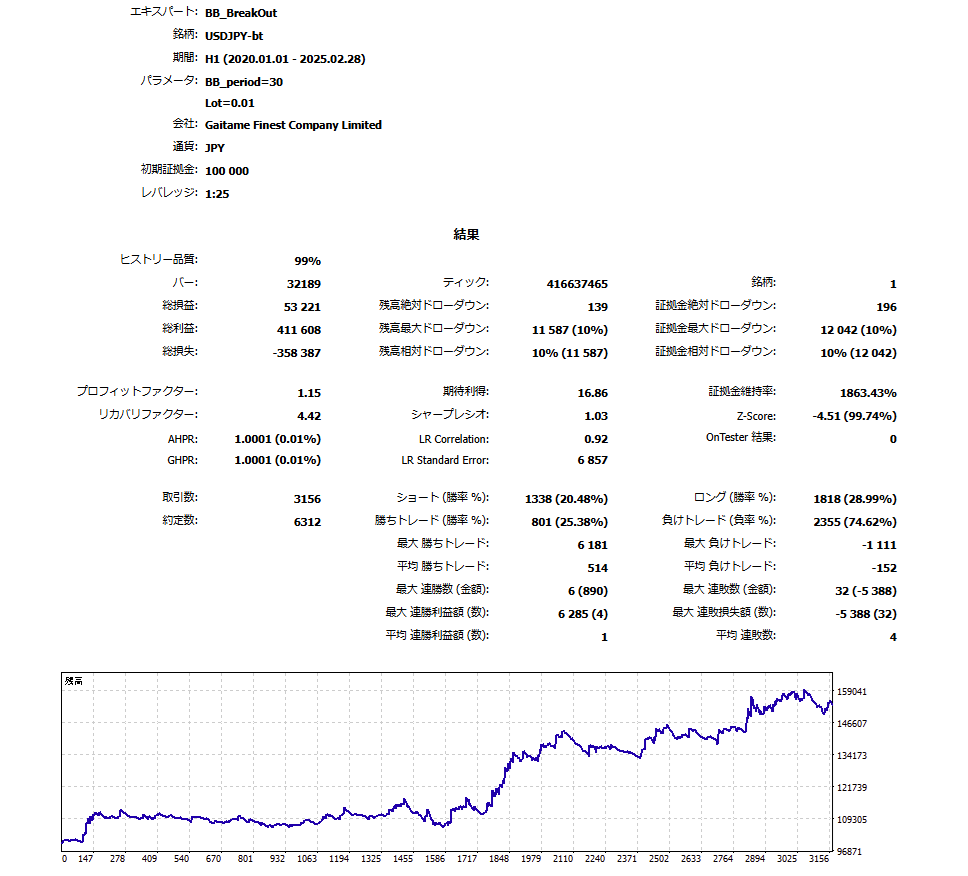

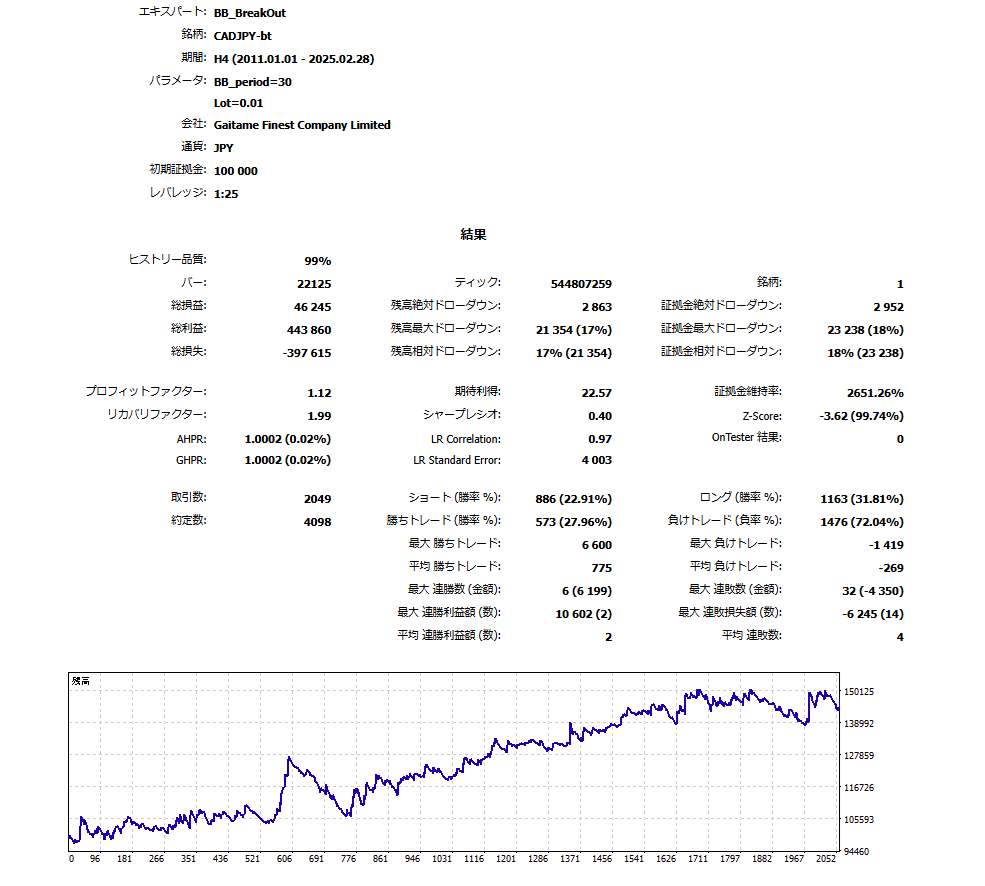

以下にUSDJPYと、CADJPYの結果を示します。

それぞれスケールはH1とH4ですが、もう少し上位の足だと勝率が安定すると思います。

ごく簡単な取引ルールなのでパフォーマンスが特別優れている訳では無いですが、長期的に期待値があることが確認できました。

こういうものをベースにフィルターを足したり、玉操作を加えてることで滑らかな資産成長曲線を作ることができます。

今回の検証は順張りの有効性を確認することなので、目的は達成できたと思います。

勿論ここからいろいろこねくり回せば、全体的にスコアを上げつつブレを低減させることができます。

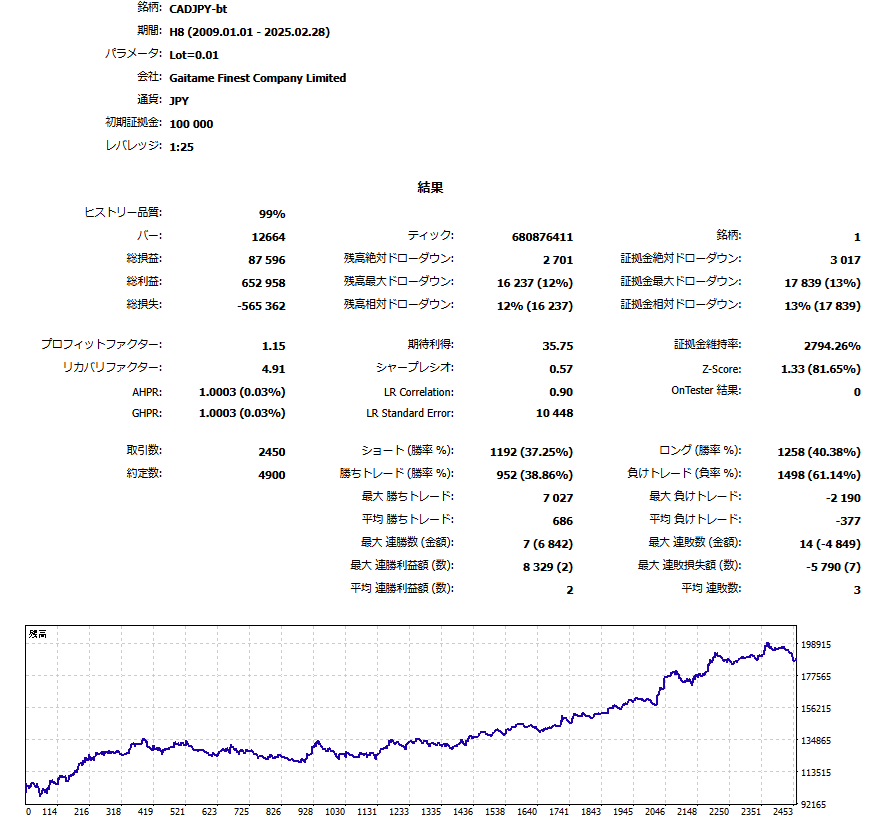

今回の趣旨から外れるのでスコアは張りませんが、クロス円と対極になるような性質を持った通貨であれば、反ロジックが作用します。

SLやTPを静的に決めていませんがトレーリングストップにより利益方向は無限、損切は常に限定的で、自然と損小利大の傾向になります。

長期的に機能するものを作りたいのであれば、寧ろSLやTPは動的であった方が都合が良いと思います。

昔と現在では平均ボラティリティが異なるため、決められたSL・TP幅だと相場環境の変化に対応できなくなるからです。

今回紹介したロジックは1回の勝ちで複数回分の負けを相殺し、その上で余剰利益を出さなければ成立しません。

SLはある程度縛りがあっても構いませんが、TPを限定した際に余剰益を確保できるかどうかがポイントになってきます。

それから単体では資産成長が安定しないため、複数の銘柄でポートフォリオを組んでヘッジするのが一般的です。

また手数料負けしないためにある程度上位のスケールを採用する必要があり、単発の損益に振り回されないための保守寄りの資金管理が求められます。

このように大きめの資金を必要とする順張りロジックですが、約200年前に提唱された理論であるにも関わらず先物等で長期的に利益を上げ続け、現代でもその有効性が認められています。

市場の根幹的な原則に基づいているため、将来的にも機能し続ける可能性が高いとされています。

今回の検証で作成したBBのシステムは有料範囲に貼っておきます。

いつも深夜に缶コーヒー飲みながら執筆してるので、コーヒー代として頂ければ幸いです。

ソースコードなので、自由にこねくり回して使ってもらって大丈夫です。

LotとBB関係だけパラメータに出したので、そのまま検証に使うこともできる状態です。

ここまで読んで頂きありがとうございました。

Is it OK?