EA開発の手順~インディケータの優位性でロジックを作る~①

EAを開発するにあたって大事なことはいくつかあります。

①破綻しないこと

②きちんと稼げること

③特定の相場だけに最適化されていないこと

④使用するロジックが相場に対して優位性があること

⑤時間に対しての優位性があること

他にも上げればキリがありませんが、入り口としてはこのくらいでいいかと思います。

しかしすべての項目を満たすものは初めから作ることはできず、どこかひとつ、またはふたつくらいに焦点を当てて

制作に入ってくことが一般的です。

そこで今回は④の「使用するロジックが相場に対して優位性があること」に焦点を当ててEA開発を進める様子を公開していこうと思います。

まだ私も制作していない組み合わせで作っていきますのでどんな結果になるかわかりませんが進めていきましょう。

使うロジックは「ボリンジャーバンド」

対象通貨ペアは「GOLD」

制作期間のティックデータは「デューカスコピーからダウンロードできた2010年1月1日~2024年3月31日」を使用

スプレッドはテスト時は「0pips」、開発に入る段階で「3pips」とする

上記条件GOLDのEA開発を進めていきます!

まずはロジックの優位性を確かめるために

「エントリーのみロジックを使って行い、イグジットはランダムに決済していく」

条件でコードを記述していきます。

エントリーに使うロジックはまずは「ボリンジャーバンドをローソク足が抜いたら買いや売りを行うブレイク戦法」。

イグジットは「一定の条件下でランダムに決済」を行うよう書いていきます。

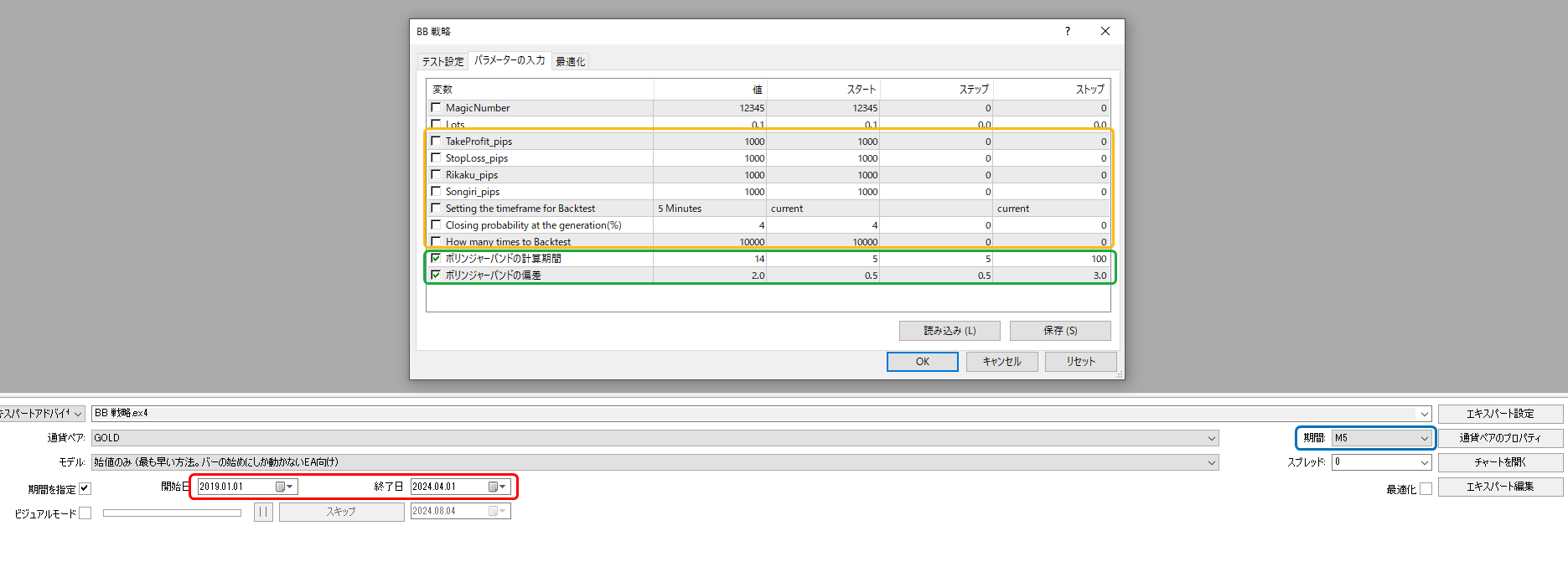

記述が終わったらパラメータを設定してテストをしていきます。

パラメータは次のようにしてみました。

利確や損切りTPやSLは1000pipsで固定

時間足は5分足(この後色々は時間足でテストしていきます)

保有ポジションに対して新しいバーが生成された時の4%の確率でランダムに決済を行うように設定

このテストを10000回繰り返す

ボリバンの計算期間は5期間から5期間単位で100期間までの20通り

バンドの偏差は0.5σから0.5σ単位で3σまでの6通り

合わせて120通りの条件でバックテストを行う

テスト期間は時間短縮のため直近5年(2019年1月~2024年3月)で仮テスト

次回はこの結果をもとにロジックの優位性を確認していきましょう。